چکیده: برنامه ریزی، هماهنگی فعالیتها برای نیل به اهداف با در نظر گرفتن شرایط است. بقا و رشد سازمانها در بازار رقابتی و تغییر مستمر شرایط محیطی، بکارگیری روشی اثربخش برای برنامه ریزی سازمانها را ضروری ساخته است . شناسایی و تعریف صحیح فرایندهای استراتژیک، منابع سازمان را جهت رسیدن به اهداف هماهنگ میسازد. پس، نبود فرایندهای استراتژیک باعث می شود، منابع سازمان در جهات مختلفی که نهایتًا منجر به ایجاد ارزش افزوده برای سازمان نمی شود، صرف شوند. بسیاری از سازمانها در مرحله شناسایی فرایندهای استراتژیک خود با مشکل روبرو می شوند. از جمله مهمترین این سازمانها که تدوین این فرایندها نیز برای آنها به دلیل پیچیدگی و گستردگی حوزه های فعالیت آنها، بسختی صورت می گیرد، سازمانهای هلدینگ هستند. بنابراین برآن شدیم تا با توجه به نوپا بودن این گونه سازمانها در ایران به شناسایی و تعریف فرایندهای استراتژیک به صورت کلی برای یک سازمان هلدینگ بپردازیم.

مقدمه

شرکت هلدینگ شرکتی است که دارای سهام ممتاز و یا عمده چندین شرکت دیگر است، به این معنا که در هیئت مدیره آن شرکتها حداقل یک عضو نماینده دارد و بنابراین دارای حق رای است و می تواند از این طریق آن شرکتها را مدیریت و کنترل کند و از مزایای حاصل از کسب و کارهای مختلف نیز منتفع شود. به این شرکتها گهگاه شرکتهای مادر نیز گفته می شود. اصطلاحات رایج و مشابه دیگری نیز وجود دارند که از آن جمله می توان به شرکتهای کنترل کننده، شرکتهای دارنده و یا شرکتهای مالک اشاره کرد. به عنوان نمونه در تعریف شرکت مالک گفته اند که شرکت مالک، شرکتی است که مالک سهام شرکتهای دیگر است و ازاین طریق شرکتهای دیگر را کنترل می کند. در واقع می توان گفت هلدینگ ها شرکتهای بزرگی هستند که اغلب، تنها به صورت شرکتهای مالک هستند و هیچ گونه نقش تولیدی بر عهده ندارند و به گونه ای روز افزون تبدیل به واحدهای مالی می شوند و مسائل مالی در تصمیم گیری آنها نقش مهمی را ایفا می کند.

ستاد هلدینگ شامل فرایندهایی چون برنامه ریزی ،کنترل ،نظارت و پشتیبانی است. شرکتهای تابعه(واحدهای کسب و کار استراتژیک) همان کارخانه ها و واحدهایی هستند که به صورت مستقیم به تولید و ارائه محصولات و خدمات می پردازند و به صورت مستقیم با مشتری سروکار دارند.

ضرورت طراحی فرایندهای استراتژیک در سازمانهای هلدینگ

از آنجایی که سازمانهای هلدینگ در رشته های مختلف کسب وکار فعالیت می کنند و با واحدها و فرایندهای گوناگونی سروکار دارند، برنامه ریزی، کنترل و هدایت این اجزا در راستای تحقق اهداف هلدینگ از چالشهای بسیار مهم این دسته ازسازمانها محسوب میشود. از طرف دیگر ماهیت وجودی سازمانهای هلدینگ ایجاد ارزشی مازاد بر مجموع ارزش تک تک واحدها و فرایندهای آن(هم افزایی) است. چرا که در غیر این صورت، با منحل کردن هلدینگ انتظار می رود عملکرد واحدهای تابعه بهبود یابد.

بر این اساس، می توان طراحی و پیاده سازی فرایندهای استراتژیک را به عنوان یک گام اساسی در اداره سازمانهای هلدینگ قلمداد کرد.

انواع فرایندهای استراتژیک در یک سازمان هلدینگ

فرایندهای استراتژیک در یک سازمان هلدینگ به چهار حوزه زیر تقسیم بندی میشوند:

1. حوزه بین کسب و کار: که تعاملات بین واحدی در آن حکم فرماست.

2. حوزه مالی: مباحث پولی، مدیریت مالی و مهندسی مالی را در بر می گیرد.

3. حوزه پشتیبانی: پشتیبانی یکپارچه از واحدها و فرایندهای سازمان را مد نظر دارد.

4. حوزه مشتری: فرایندهای ارزش آفرینی که خروجی آنها مستقیما به مشتری بر میگردد را مد نظر دارد.

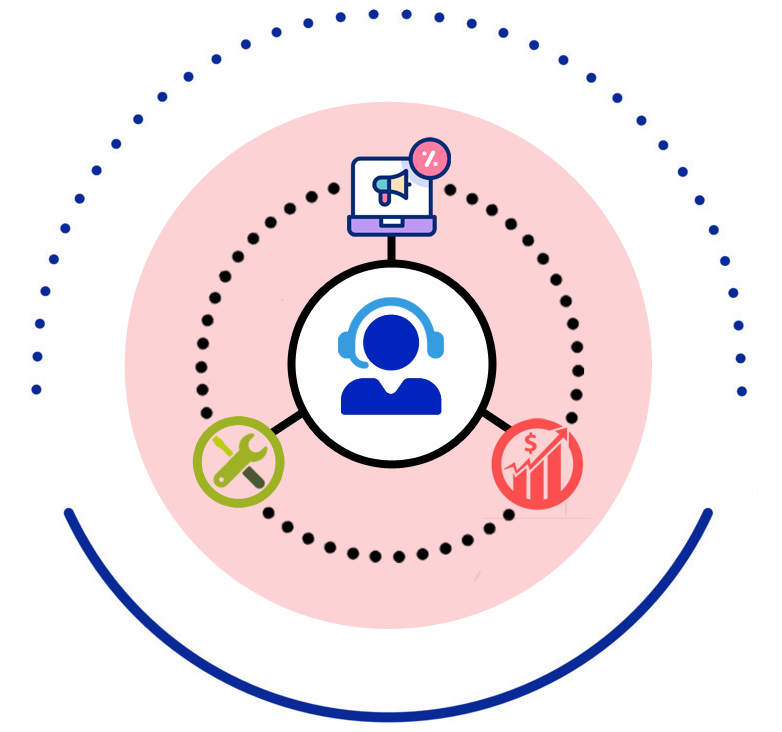

-1حوزه بین کسب و کار

فرایندهای این حوزه عبارتند از الگوبرداری، تقویت همکاری در زنجیره تامین، فروش بین واحدی، مدیریت دانش، مدیریت برند، مدیریت ادغام و مدیریت ارتباطات و فناوری اطلاعات. در ادامه به تشریح هر یک از فرایندهای مذکور میپردازیم.

1– 1 بنچ مارکینگ

در سازمان هلدینگ به علت وجود چندین رشته فعالیت و تعداد زیادی واحدهای کسب و کار، می بایستی عملکردهای موفق در هر گروه شناسایی و بهترین تجارب کسب شده تسهیم شود. به این وسیله هم شیوه های کارآمد و تجارب موفق به دیگران منتقل می شود و هم برای هدفگذاری می تواند ملاک مقایسه قرار گیرد.

فرایند بنچ مارکینگ از مراحل زیر تشکیل یافته است:

_ شناسایی شرکتهای موفق داخلی؛

_ تسهیم بهترین تجارب شرکتهای موفق؛

_ تحلیل فاصله بین وضع موجود و وضع مطلوب.

1-2 - مدیریت دانش

از آنجایی که شرکتهای زیر مجموعه هلدینگ نسبت به فرصتها، تهدیدات، نقاط قوت و ضعف خود آگاهتر از مدیران هلدینگ هستند، مدیران این واحدها از قابلیت بهتری برای تصمیم گیری در مورد واحد خود برخوردارند. بنابراین می بایستی دانش این پرسنل استخراج و به مدیران هلدینگ برای تصمیم گیری اثربخش منتقل شود.

1-3 - مدیریت نام تجاری

موارد اساسی در مدیریت نام تجاری عبارتند از:

_ تقویت نامهای تجاری شرکتهای تحت پوشش؛

_ توسعه و عرضه محصولات تحت یک نام تجاری معتبر؛

_ فروش نام تجاری.

1-4 - مدیریت زنجیره تامین

هدف اصلی مدیریت زنجیره تامین هماهنگ سازی جریانهای مواد و اطلاعات بین واحدهای موجود است. اجزای سازنده زنجیره تامین در شکل (1) آورده شده اند.

1-5 - فروش بین واحدی

در یک شرکت هلدینگ فروش بین واحدی می تواند به عنوان استراتژی برای کلیه واحدهای تحت پوشش مطرح شود. به این ترتیب آنها ملزم به این خواهند بود تا در کنار محصولات خود محصولات دیگر واحدهای شرکت را نیز تاحد امکان عرضه دارند تا به این وسیله سهم سبد و هزینه مشتری از سازمان افزایش یابد.

این فرایند از دو جزء اساسی تشکیل یافته است:

1. معرفی محصولات جانبی دیگر واحدها در کنار محصول اصلی؛

2. معرفی مشتریان یک واحد تابعه به واحد دیگر.

معرفی محصولات در کنار محصول اصلی به این معنی است که می توان همزمان با ارائه محصولات یک واحد تابعه محصولاتی مرتبط از واحدهای دیگر نیز ارائه شود. مثلا در کنار فروش موتور سیکلت می توان کلاه ایمنی را نیز به عنوان محصول شرکت دیگر عرضه کرد.

معرفی مشتریان به سایر شرکتها بدین ترتیب است که با ارائه لیست مشتریان یک واحد به واحدهای دیگر می توان سهم خرید هر یک از آنها را افزایش داد. مثلا یک واحد فروش محصولات لبنی می تواند مشتریان واحد فروش مواد غذایی را شناسایی و با فرستادن کاتالوگ محصولات خود را نیز معرفی کند.

1-6 - مدیریت فناوری اطلاعات و ارتباطات

تسهیم خدمات، از جمله اطلاعات مورد نیاز در بین واحدهای یک سازمان هلدینگ به عنوان یکی از مهمترین اقدامات برای کاهش هزینه های دسترسی به اطلاعات مطرح است. مدیریتIT به عنوان بخشی از پورتفوی خدمات استراتژیک مطرح است.

مدیریت فناوری اطلاعات و ارتباطات از دو جزء زیر تشکیل شده است:

1. تهیه و پردازش داده ها و ارائه اطلاعات مورد نیاز؛

2. تدوین نظام اطلاعاتی و پشتیبانی از سیستم های اطلاعاتی و شبکه.

1-7 - مدیریت ادغام

از مزیتهای عمده مدیریت ادغام میتوان دستیابی به منافع مشترک از طریق هم افزایی و کاهش ریسک تجاری را نام برد. اهمیت این هدف از آنجایی مشخص میشود که بسیاری از ادغامها به علت نبود همسو سازی و تلفیق مدیریتها، فرهنگها، استراتژیها و سیستمهای اطلاعاتی شکست می خورند. در همین خصوص مطالعات مکنزی در خلال سالهای1990 تا2000 موارد زیر را نشان میدهد:

_ تنها11درصد از 193 ادغام در خلال سالهای1990 تا 1997 توانستند رشد درآمدهای خود را در کمتر از یک سال محقق سازند. به طور متوسط ادغامها با 12درصد کاهش درآمد مواجه شدند.

_ تنها 12درصد از ادغامهای سالهای1995 و 1996 توانستند رشد درآمدهای خود را در سه سال بعد نیز حفظ کنند. به طور متوسط این ادغامها دارای رشد 4درصد زیر متوسط صنعت بودند.

_ علت اصلی این ناکامیها نارضایتی مشتری و کارکنان پس از ادغام انجام شده بود.

بدین ترتیب مشخص می شود که مدیریت ادغام جزء حیاتی برای هلدینگ ها به شمار می رود تا بتوانند به گونه ای موثر واحدهای تحت پوشش خود را در راستای ایجاد هم افزایی تلفیق کنند.

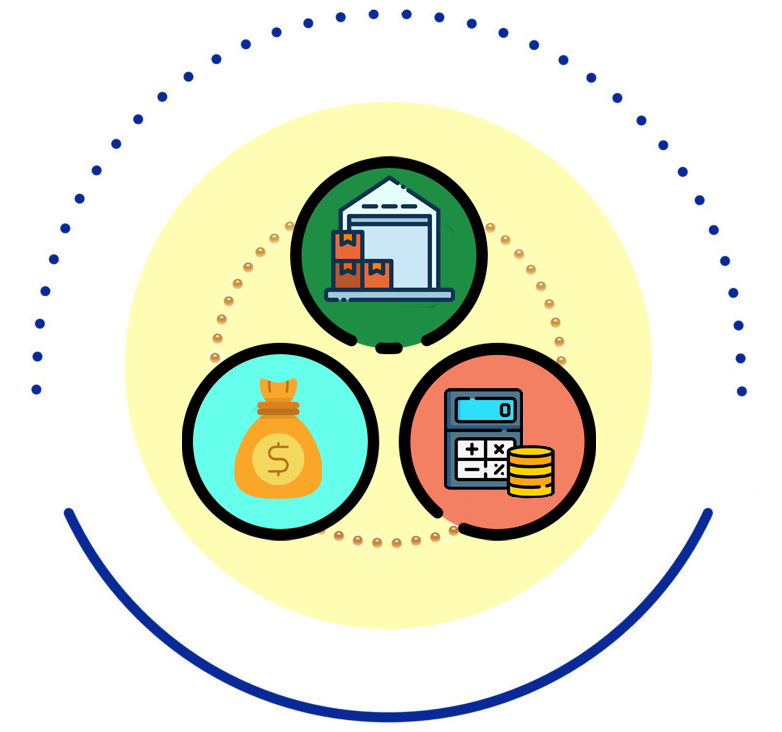

-2 حوزه مالی

فرایندهای این حوزه عبارتند از مدیریت سرمایه گذاری، مدیریت مالی، مدیریت ریسک و مدیریت سبد سهام. در ادامه به تشریح هر یک از فرایندهای مذکور میپردازیم.

2– 1 - مدیریت سرمایه گذاری

شرکتهای هلدینگ دارای این مزیت هستند که می توانند با شناسایی چرخه عمر محصول ارائه شده و هدفی که در منظر مالی خود با توجه به این مورد تعیین میکنند، سود برخی از واحدها را برای سرمایه گذاری در واحدهای دیگر به کار برند.

مدیریت سرمایه گذاری وظایف زیر را برعهده دارد:

1. شناسایی فرصتهای موجود؛

2. مطالعات راهبردی و بررسیهای اقتصادی؛

3. تهیه طرح تجاری.

2-2 - مدیریت ریسک

جدای از رویکرد ادغام، فعالیتهای دیگری نیز مثل طراحی ابزارهای مالی برای کاهش انواع ریسک در شرکتها وجود دارد.

2-3 - مدیریت مالی

تجزیه و تحلیل صورتهای مالی، مدیریت ورود و خروج سرمایه و وجوه نقد هلدینگ در این فرایند مد نظر قرار می گیرد.

2– 4 - مدیریت سبد سهام

مدیریت سبد سهام یا مدیریت پورتفولیو با رویکرد خرید و فروش سهام به منظور کنترل واحدهای تحت پوشش (سهام مدیریتی) و همچنین سودآوری انجام می گیرد. متاسفانه در ایران اکثر شرکتهای هلدینگ از این فرایند برای سود دهی استفاده می کنند و خود را از قید و بند کنترل شرکتهای خود رها می سازند.

اهم وظایف مدیریت سبد سهام عبارتند از:

1 - تجزیه و تحلیل های مالی-اقتصادی واحدهای تحت پوشش؛

2 - استفاده از مدلهای ترکیبی برای تعیین نوع سهامهای موجود در سبد بر اساس ریسک و بازده.

-3 حوزه پشتیبانی

فرایندهای این حوزه عبارتند از مدیریت حقوقی، مدیریت اداری و منابع انسانی،مدیریت برنامه ریزی و مدیریت تحقیق و توسعه. در ادامه به تشریح هر یک از فرایندهای مذکور می پردازیم.

3-1 - مدیریت حقوقی

یکی از واحدهای ستادی سازمانهای هلدینگ می تواند واحد حقوقی باشد. بنابراین این فرایند نیز در منظر فرایندهای داخلی یک شرکت هلدینگ لحاظ شده است.با توجه به مطالعه موردی که در مورد بنیاد مستضعفان صورت گرفته است، فرایندهای فرعی زیر پیشنهاد می شود:

1. حل اختلافات؛

2. طرح و اقامه دعاوی و دفاع از حقوق؛

3. دعاوی و قراردادهای بین المللی؛

4. نگهداری و حفاظت اسناد و پرونده های حقوقی.

3-2 - مدیریت اداری و منابع انسانی

فرایند مدیریت منابع انسانی به عنوان یک فرایند پشتیبانی نه تنها در یک سازمان هلدینگ بلکه در بسیاری از شرکتها نیز مرسوم است. اما تفاوت این فرایند در هلدینگ با شرکتهای دیگر آن است که در هلدینگ ارائه این خدمات به تمامی واحدهای تحت پوشش به صورت یکپارچه انجام می گیرد. البته این بدان معنی نیست که مثلا وظیفه جذب پرسنل هر واحد تابعه بعهده هلدینگ می باشد. بلکه بیشتر سطوح مدیریتی را تحت تاثیر قرار می دهد.

بعنوان مثال در شرکت هلدینگ جنرال الکتریک مدیران ابتدا در واحدهای کوچک سازمان مشغول می شوند به گونه ای که موفقیت و یا شکست در این واحدها روی سه رقم اول درآمد عملیاتی سازمان تاثیری ایجاد نمی کند. سپس با توجه به توانمندیهایشان به پستهای بالاتر و کلیدیتر دست می یابند.

3-3 - مدیریت برنامه ریزی

فرایند برنامه ریزی در هلدینگ در نهایت به تهیه و تدوین برنامه های کلان سازمان و حداکثر تا سطح رشته فعالیت ها منجر خواهد شد. برنامه ریزی در سطح واحدهای تابعه توسط خود آنها انجام می شود، ولی در نهایت باید به تایید ستاد هلدینگ برسد.

این فرایند می تواند شامل زیر فرایندهای ذیل باشد :

1. تدوین نظام سنجش عملکرد برنامه و بودجه؛

2. تدوین و تلفیق برنامه و بودجه؛

3. نظارت و کنترل بر اجرای برنامه و بودجه؛

4. تهیه و تدوین آیین نامه ها و دستورالعملهای تخصصی مورد نیاز؛

5. تدوین و بهسازی نظام بهره وری و نظارت کلان بر اجرای آن.

3-4 - تحقیق و توسعه

تحقیق و توسعه در هلدینگ به منظور طراحی و ایجاد سیستم مدیریت تحقیق و توسعه در شرکتها،سیاست گذاری در خصوص نوآوری در محصولات و فرایندهای تولیدی و مدیریت تکنولوژی انجام می شود.

4 - حوزه مشتریان

فرایندهای این حوزه عبارتند از انتخاب،جذب،حفظ و رشد. در ادامه به تشریح هر یک از فرایندهای مذکور می پردازیم.

4-1 - انتخاب

شناسایی مشتریان برای بنگاه، تنظیم ارزش قابل ارائه برای جلب این مشتریان و خلق تصویری از نام تجاری که مشتریان مورد نظر را به محصول یا خدمت شرکت جلب کند.

4-2 - جذب

انتقال پیام به بازار، یافتن مشتری احتمالی و تبدیل آن به مشتری.

4-3 - حفظ

تضمین کیفیت، تصحیح اشکالات و ارتقای رضایت مندی مشتریان.

4-4 - رشد

شناخت از مشتری، ایجاد ارتباط با ایشان و بالا بردن سهم شرکت از خریدهای مشتریان هدف.

در ادامه فرایندهای استراتژیک برای ایجاد هم افزایی در یک سازمان هلدینگ در شکل (2) آورده شده است.

نتیجه گیری

در پایان پیشنهاد می شود، سازمانهای هلدینگ در ایران با توجه به اهمیت معماری فرایندی. اقدام به طراحی فرایندهای استراتژیک خود کنند. در این خصوص آماده سازی بستری مناسب برای پیاده سازی این فرایندها بسیار قابل تامل است. به عبارت دیگر بسیاری از فرایندهایی که از آنها نام برده شده است یا کاملا ناشناخته اند و یا شناخت مناسبی از آنها وجود ندارد. بنابراین آموزش و درک صحیح فرایندها و رویکرد فرایندی به عنوان پیاده سازی مدل مطرح هستند.

منابع

1. محسن اتابکی، راهبری سازمان های هلدینگ، انتشارات پیام مؤلف، سال1384.

2. Kaplan and Norton, 2006. Alignment, fist edition. Harvard Business School Press.

3. اندرسون و پترسون، راهنمای بهبود تطبیقی، ترجمه دکتر محمد کیمیا گری، انتشارات دانشگاه صنعتی امیر کبیر، سال1378

4. سارا کوک، رویکرد سیستماتیک الگوگیری، ترجمه دکتر مهدی غضنفری، انتشارات دانشگاه علم و صنعت، سال1381

5. دکتر عباس افرازه، مدیریت دانش، انتشارات دانشگاه صنعتی امیر کبیر

6. هارتموت استلر، مدیریت زنجیره تامین و برنامه ریزی پیشرفته، ترجمه نسرین عسگری و رضا زنجیرانی فراهانی، انتشارات ترمه، سال1382

مولف/مترجم: مهندس بابک زنده دل

موضوع: مدیریت بازرگانی

سال انتشار(میلادی): 2007

وضعیت: تمام متن

منبع: ماهنامه تدبیر-سال هجدهم-شماره 182

تهیه و تنظیم: پایگاه مقالات مدیریت www.SYSTEM.parsiblog.com

یک نظر اضافه کنید

شماره موبایل شما منتشر نخواهد شد.زمینه های مورد نیاز هستند علامت گذاری شده *

امتیاز شما